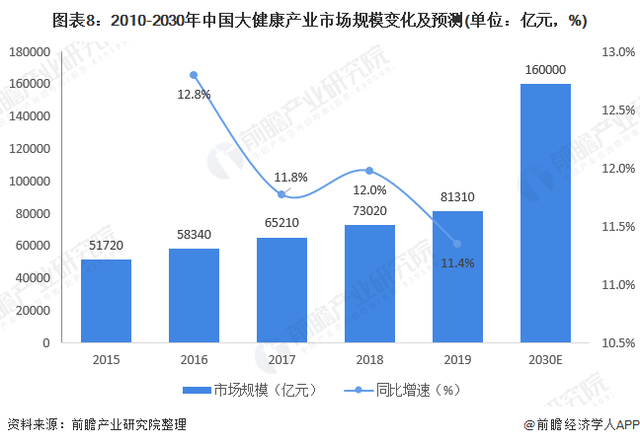

中國的大健康市場是醫療健康行業的重要組成部分,包括與維護、恢復及增強健康相關的產品及服務。2019年中國大健康行業的市場規模達到人民幣81310億元。

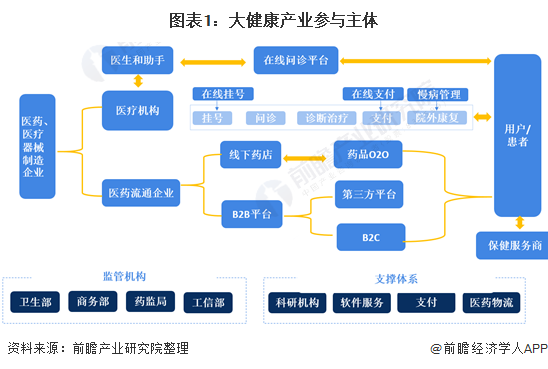

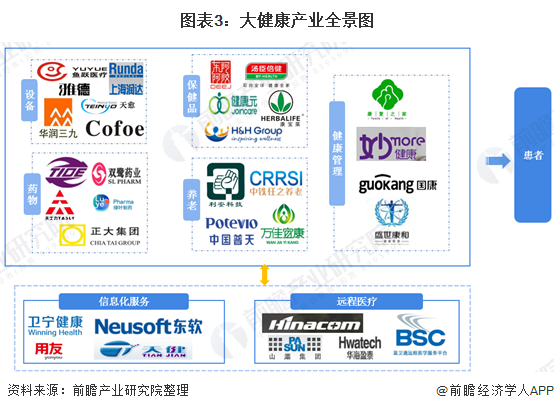

大健康產業全景圖

大健康即圍繞人的衣食住行、生老病死,對生命實施全程、全面、全要素的呵護,既追求個體生理、身體健康,也追求心理、精神等各方面健康。

而發展大健康產業的重要前提,就是轉變傳統醫療產業發展模式,即從單一救治模式轉向“防—治—養”一體化防治模式。

為此,除了應繼續發展以醫療器械為主、以藥品為主的醫療醫藥工業,還應加快發展以保健食品、藥妝、功能性日用品等為主的保健品產業,以個性化健康檢測評估、咨詢服務、疾病康復等為主的健康管理服務產業。

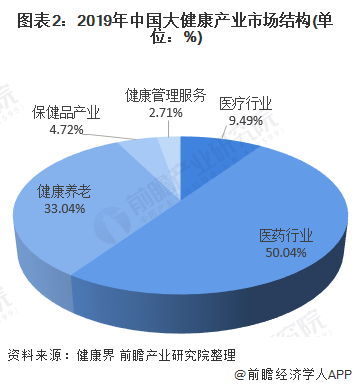

目前我國大健康產業五大基本產業群體:醫藥產業、醫療產業、健康養老、健康管理服務、保健品產業。五大產業群體發展情況來看,目前我國大健康產業主要以醫藥產業和健康養老為主,二者2019年市場規模分別分別占比50.04%和33.04%。

老齡化加重,大健康行業任重道遠

對于整個大健康行業而言,行業的核心驅動力來源于隨著中國人口老年化,醫保支出增加,其次為政策驅動,然后就是行業研發能力不斷增強。其背后的核心邏輯都是經濟的增加,人口老齡化加深導致國家醫保支出增加,從而帶來行業的整體發展。

而根據目前的數據來看,聯合國規定:65歲以上的老年人口占總人口的比例達7%以上或60歲以上老年人口在總人口中的比重超過10%的屬老年型國家或地區。我國從2000年已經進入老齡化社會。

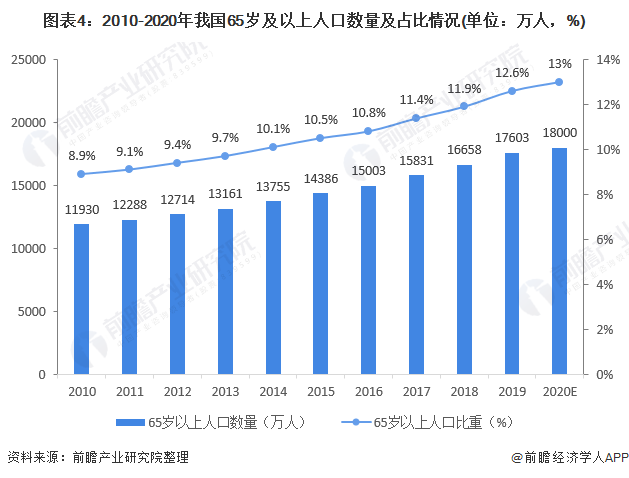

從65歲以上老年人人口占總人口的比例變化來看,呈逐年上升趨勢。我國自2000年邁入老齡化社會之后,人口老齡化程度持續加深。根據國家統計局發布的數據測算,2020年中國65歲及以上的老年人約有1.8億,約占總人口的13%;

2025年“十四五”規劃完成時,65歲及以上的老年人將超過2.1億,占總人口數的約15%;如果以60歲及以上作為劃定老年人口的標準,中國的老年人口數量到2050年時將有接近5億老年人。

2010年至2040年將是我國人口老齡化高速增長期,預計到2027年我國老年人總數將超過3億人,2044年將達到4億人。在未來的近半個世紀中,我國老年人口將一直呈迅速增長的發展趨勢。

根據聯合國預測21世紀上半葉,中國一直是世界上老年人口最多的國家,占世界老年人口總量的五分之一。考慮到70年代末,計劃生育工作力度的加大,預計到2040我國人口老齡化進程達到頂峰之后,老齡化進程進入減速期。

人口老齡化加速,長期利好醫藥板塊。從老年人慢性疾病患病率來看,老年人的患病率高達64.5%,而且多數疾病療程長,預后差,費用大;從老年人藥品消費比例來臨,老年人的藥品消費占據藥品市場消費的50%以上。因此,老齡化進程的加速勢必帶動藥品的需求量。

醫養結合將成為最大的大健康領域

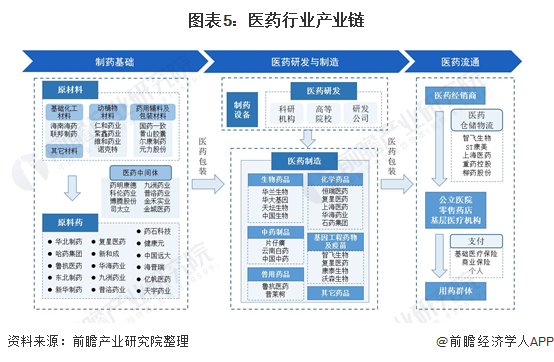

醫藥產業制藥基礎涉及原材料、中間體與原料藥三大方面。其中,醫藥原材料涉及的產品類型豐富,包括基礎化工材料、動植物材料、藥用輔料及不同類型的包裝材料;原料藥主要包括大宗原料藥、特色原料藥和專利藥原料藥。

醫藥研發與制造是醫藥產業鏈最為核心的環節。其中,醫藥研發主體有科研機構、高等院校及醫藥研發公司;因從狹義上看,醫藥行業僅包括醫藥產品的生產環節,所以本文將醫藥制造細分為生物藥品制造、化學藥品制造、中藥制品制造、獸用藥品制造、基因工程藥物制造及疫苗制造和其它藥品制造。

醫藥流通是連接醫藥制造企業和終端消費者(包括醫院藥房和社會零售藥房)的橋梁,其中醫藥物流的冷鏈物流技術是流通環節較為重要的部分。

養老產業鏈長,涉及行業多,其順利發展需要政府、企業、社會、社區、家庭等多方面力量通力合作。近年來,政府通過各種優惠政策,如購買服務、場地支持等加大對相關技術企業以及智能養老產品、服務的支持力度;

同時,通過服務外包等多種方式與服務中介機構、大數據企業、互聯網企業以及相關社會組織、研究機構開展合作,充分發揮各種養老供給主體的專業優勢,進行協同創新。

養老的服務鏈上游有智能設備、養老平臺、護工培訓、養老金融、家政服務、文化生活等,其中智能設備和養老平臺是最大區別于傳統養老的部分。

政策成為大健康行業發展的重要驅動力量

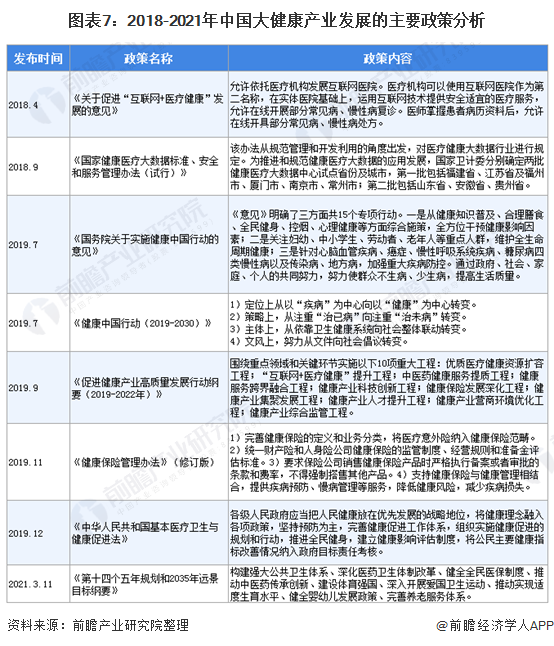

我國大健康產業發展面臨良好的政策環境。在政府層面,國家重視以人為本,提出了切實可行的新醫改方案和“健康中國2030”的健康發展戰略。這一政策可謂將“健康強國”作為一項基本國策,提高到了國家戰略的高度,未來政府醫療健康投入將持續增加。

國務院總理李克強于2013年8月28日主持召開國務院常務會議,研究部署促進健康服務業發展。隨后,國務院于2013年9月公布了《關于促進健康服務業發展的若干意見》,提出到2020年,中國基本建立覆蓋全生命周期的健康服務業體系,大健康總規模達到8萬億元以上;

2015年5月,國務院辦公廳印發《中醫藥健康服務發展規劃(2015-2020年)》,對當前和今后一個時期,我國中醫藥健康服務發展進行全面部署;

2018年4月,國務院辦公廳印發《關于促進“互聯網+醫療健康”發展的意見》,為推行智慧醫療提供了良好的外部環境;2019年7月,國務院頒布《國務院關于實施健康中國行動的意見》,明確了三方面共15個專項行動。

2021年3月11日,十三屆全國人大四次會議表決通過了關于國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要,《規劃綱要》提出:把保障人民健康放在優先發展的戰略位置,堅持預防為主的方針,深入實施健康中國行動,完善國民健康促進政策,織牢國家公共衛生防護網,為人民提供全方位全生命期健康服務。

市場規模有望破十萬億

隨著國家對大健康產業支持、引導政策力度的加大,以及企業的加速布局,近年來,我國大健康產業得到了較快的發展。數據顯示,我國大健康產業市場規模由2010年的19308億元上升至2018年67327億元,增長了3.5倍。

2019年我國對于大健康產業政策頻發,不僅明確了健康中國的實施方向和路徑,還頒布了《中華人民共和國基本醫療衛生與健康促進法》,預將健康理念融入所有政策中。

根據Frost Sullivan數據,2019年我國大健康產業規模已經超過8萬億元,達到81310億元。根據2016年10月國家發布的《“健康中國2030”規劃綱要》提出,預計到2020年我國大健康產值規模有望占到GDP的10%以上,當破十萬億元。2030年達到16萬億元,行業發展空間巨大。

國貨大健康品牌占據市場頭部地位

大健康產品領域中,專注于醫療器械領域的魚躍和傳統國藥老字號的同仁堂占據著TOP2位置。

數字技術改變大健康行業

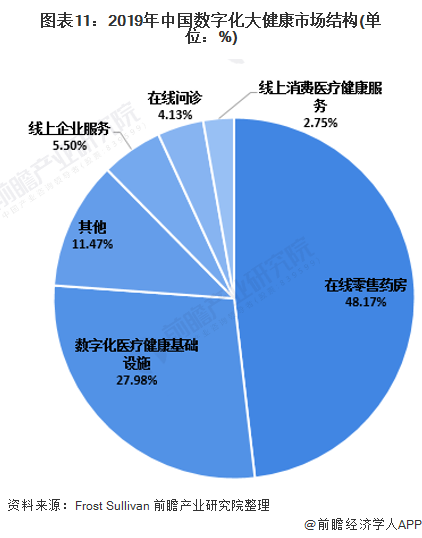

大數據、云存儲及人工智能等數字技術的進步和可及性已從本質上改變提供健康產品及服務的方式。數字大健康市場主要包括在線零售藥房、在線問診、線上消費醫療健康及數字醫療健康基礎設施等。

目前,中國醫療健康行業仍處于數字化初期階段。2019年,中國僅有2.4%的藥品通過院外在線零售藥房分銷。同樣,2019年,就中國門診量而言,在線問診占總咨詢量的6.0%。此外,2019年,中國數字化大健康市場規模為2180億元,大健康市場的數字化比例占中國醫療健康支出總額的3.3%。

2019年在數字化大健康市場中,在線零售藥房和數字化健康基礎設施市場為主要力量,二者的市場規模分別為2180億元和1050億元,占比分別為48.17%和27.98%。

多因素促進數字大健康市場發展

醫療健康市場的改變,為數字化大健康市場的發展提供了機遇:

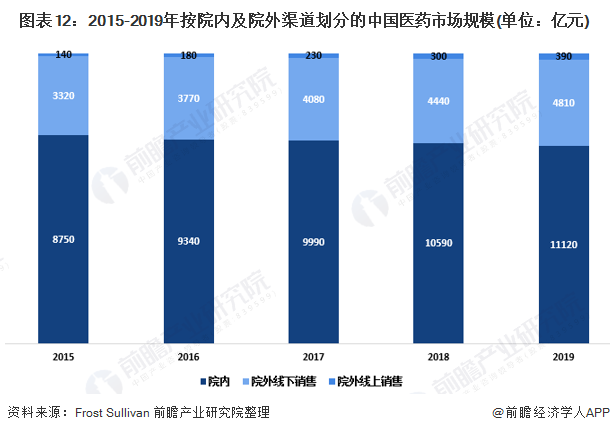

擴大處方藥外流。處方外流是醫療健康行業的一個重要新趨勢。院外銷售規模逐年增大。2019年中國醫藥市場院外線下銷售和院外線上銷售的規模分別達到4810億元和390億元。

更多本行業研究分析詳見前瞻產業研究院《中國大健康產業戰略規劃和企業戰略咨詢報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

道道輿情

道道輿情 首席直銷官APP

首席直銷官APP APP下載

APP下載

公眾號

公眾號

關注道道輿情

關注道道輿情

關注首席直營官

關注首席直營官

官方微博

官方微博

官方微博

官方微博

登錄

登錄