道道網訊 以前說�����,人越是上了年紀�����,就越關注自己的身體���。但近三年來�����,為健康“買單”,已經成為全年齡層群體的“剛需”��。來自天貓健康的統計數據顯示�����,過去一年中,天貓健康的年度購買用戶數近3億,人均年度購買頻次超過5次�����,達成了千億元級別的交易規模�����。

中老年人和年輕一代�����,都成為營養品的消費主力���,但他們的消費行為和需求還是有較大區別��,各類營養健康品“百花齊放”,新的行業周期已然開啟��。

一方面�����,隨著9.9元益生菌�����、每日一包維生素等“新生代”事物不斷出現��,一家老小有了自己專屬的營養品組合��;另一方面���,“高質低價”的極致性價比在用戶心智中占據越來越重要的位置……大家不再盲目追求高價的進口大牌�����,而是更加注重產品的功能和成分,尋找真正適合自己健康需求的營養品�����。也正因如此��,讓越來越多具有極致性價比的中國品牌站上了更大的國際舞臺��。

新的一年,營養品行業發展到哪一階段了��?有哪些細分賽道的消費趨勢值得重點關注���?如何看待營養品行業未來的增長空間�����?值此3?15之際,每日經濟新聞解讀大健康領域最活躍的賽道之一:營養品消費���。

全家營養成新賽道

眼下���,年輕消費者開始常態化養生��,銀發一族更關注健康風險管控��,中年群體愈發注重疾病預防及營養調理,健康成了全家人的“剛需”��。

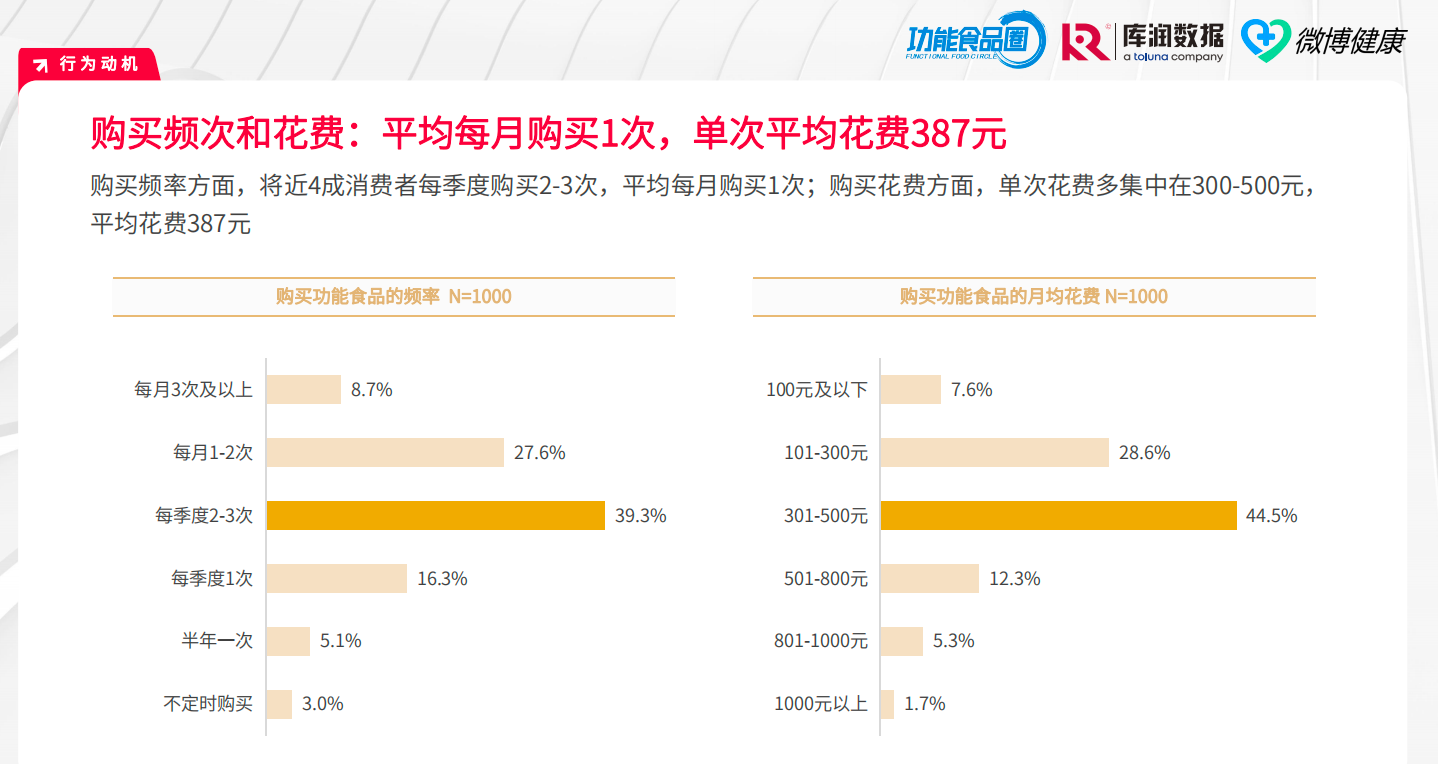

圖片來源:潤庫數據

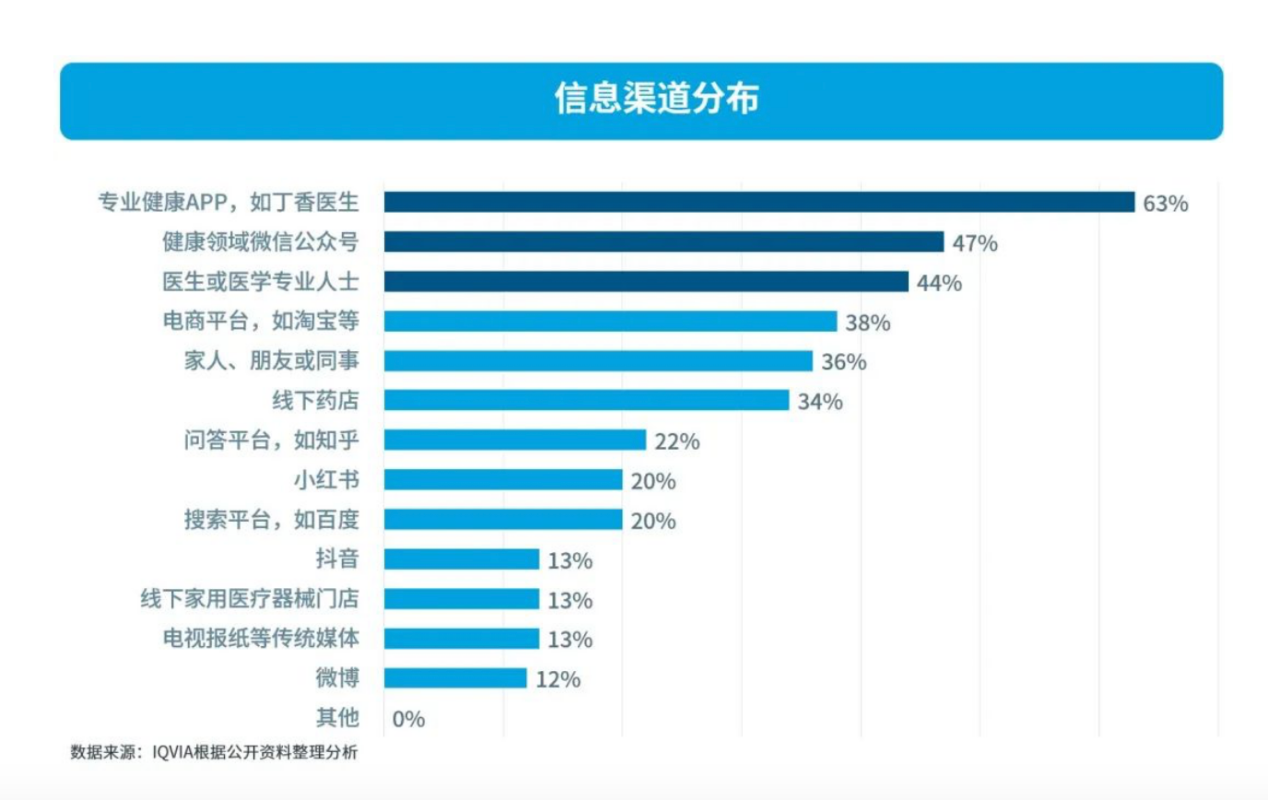

公開調研資料顯示���,58%的受訪者主動關注健康知識���,38%的受訪者會服用營養補充劑�����,主要從專業健康App��、健康領域微信公眾號、電商平臺等線上渠道了解營養補充劑的相關知識��,給電商模式帶來了更多客流量�����。

圖片來源:IQVIA艾昆緯

在這種背景下��,全年齡段營養成了營養品企業不得不深耕的新賽道���。從0歲開始貫穿整個生命周期��,全家營養鏈條的形成��,與人們健康意識的提高和對品質生活需求的變化息息相關。

圖片來源:天貓國際

近年來���,人們更加追求健康、有質量的生命���。并且,隨著“健康中國”建設的推進�����,我國營養健康各項工作取得積極進展和明顯成效。監測結果顯示���,我國居民營養健康狀況持續改善,城鄉差異逐步縮小�����?�!敖】抵袊瑺I養先行”,健康的免疫系統是無可取代的�����,營養對維持健康平衡的免疫力至關重要�����。但值得注意的是���,各個年齡層要強化的營養重點不盡相同��。

打出滿足健康基礎訴求和個性化需求的產品組合拳

快節奏、高壓力的生活,使得當代人面臨很多健康問題,有貫穿全年齡層的健康基礎訴求,增強免疫力�����、補血�����、補鈣���、補充維生素因此成為營養品行業中的四大高需求長期賽道�����。

不同年齡層,也有著個性化的健康需求。2023年12月���,天貓國際發布的“雙11背后的中老年健康消費趨勢”顯示,對60歲以上的老年人來說,營養補充和疾病養護是購買保健品的主要原因��;對于中青年人��,日常保健和熬夜晚睡是驅動其購買保健品的兩大因素;對女性群體來說��,美容��、養顏�����、補血等都是健康需求的關注重點;而兒童群體也有專業的營養補充產品��。

圖片來源:天貓國際

對應到年齡上���,在40—49歲���、50歲+人群中���,高純度的魚油(一粒魚油的Omega3含量要達到95%以上)銷量都排在第一���。同時�����,它會細分為高DHA(二十二碳六烯酸)與高EPA(二十碳五烯酸��,俗稱“深海魚油”)兩類。中年消費者需要DHA��、EPA都有���,并且有黃金配比;對于五六十歲的老年消費者�����,需要的是高EPA的魚油���。40—49歲的中年人群��,對復合維生素的認知度較高;到了50歲+人群���,受疫后、熬夜場景��,以及銀發抗老���、中青年心臟保養的需求推動�����,銷量靠前的是輔酶Q10�����,在55歲+人群中,氨糖軟骨素的銷量靠前���。

按照銷售比重從大到小分類,年輕人偏好的營養品主要有以下幾種:能夠保護心腦血管�����、延緩衰老的深海魚油類��,護肝解酒所代表的運動代謝類��,蛋白類以及基底營養類等��。

當產品功能變得更加細分��、專業,人們則更傾向于根據自身的營養及健康需求選擇科學的產品組合�����。伴隨著消費者需求逐漸向專業化和個性化演變���,復合功效的營養品也應運而生���,比如同時滿足免疫提升���、消化健康��、機能修護等多方面健康訴求的營養品��,

全渠道共生,線上成主陣地

過去,營養品的銷售依賴于直銷�����、藥店等線下渠道�����。為了滿足全人群對消費便利體驗和價格透明機制的需求�����,越來越多的品牌加速布局電商。現在���,電商渠道憑借品類選擇多樣��、方便快捷和優惠價格等優點在各銷售渠道的占比逐年提升�����,有望持續高速增長�����。

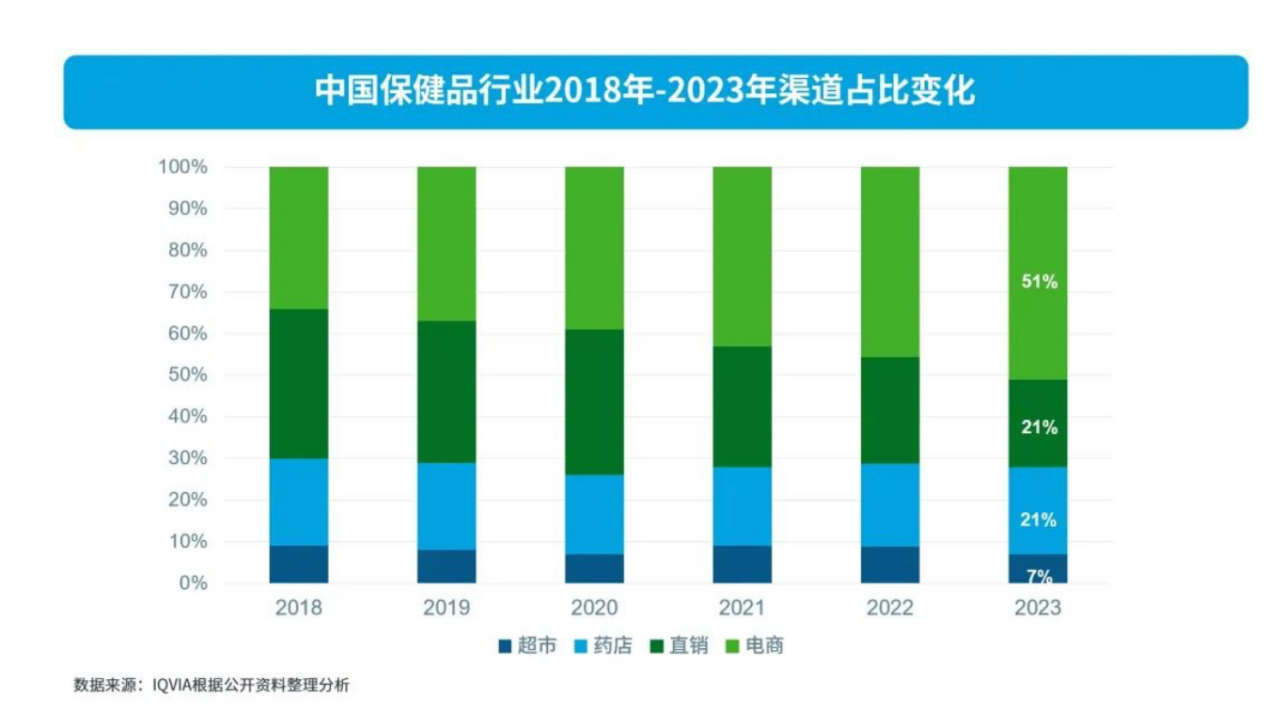

目前,營養品的銷售渠道主要包括直銷、超市�����、藥房和電商渠道四種模式�����。根據全球知名醫藥健康數據���、咨詢和臨床研究服務供應商艾昆緯(IQVIA)分析�����,至2023年底,電商與藥店渠道保持正增長,而直銷和商超的市場份額則在逐漸萎縮�����。

圖片來源:IQVIA艾昆緯

線下渠道主要包括線下商超或藥店���。其中��,藥店專業性強,可以起到品牌推廣和背書的作用���,是營養品、特別是“藍帽子”保健品的重要銷售渠道�����。

線上渠道中��,主要包括天貓��、京東、美團���、抖音、快手�����、小紅書等平臺��。從收入規?�?矗€上渠道雖然分走了營養品的一大塊蛋糕���,但不同平臺之間的產品類別分化,呈白熱化競爭���。數據顯示,2023年1月至8月�����,保健食品在“淘寶天貓+京東+抖音”平臺銷售額達657.6億元��,同比增長31.1%��。

圖片來源:IQVIA艾昆緯

艾昆緯認為���,電商渠道的便捷屬性��、個性化特征�����,以及不斷加強的專業度將為品牌插上翅膀,尤其是新興品牌的快速教育和市場下沉。又因其兼具了內容社區屬性�����,為企業提供了創新品類管理契機,以及在消費者心中形成品牌認知的機會���,是保健品行業的重點趨勢渠道,值得企業發力加碼��。

不同平臺之間��,競爭格局也不相同���。

《蟬媽媽x蟬魔方保健食品行業報告》顯示��,抖音電商保健食品市場動銷品牌數持續增加,新品牌不斷入局���,行業內CR5(業務規模前五名的公司所占的市場份額)持續下降,行業內品牌競爭激烈程度增加�����。2023年�����,抖音平臺頭部品牌市場占有率下滑,諾特蘭德品牌銷售額不斷增長,穩居行業第一��,但市場占有率卻持續下跌�����,再次驗證了行業內品牌競爭“內卷”加劇�����。從兩個平臺上半年的CR5數據對比來看,當前,抖音電商平臺CR5數據更高��,說明抖音電商平臺競爭程度弱于天貓平臺��。

圖片來源:《蟬媽媽x蟬魔方保健食品行業報告》

產品類別更功能化���、零食化

首先���,我們觀察到���,營養品的消費驅動力(4.080, -0.04, -0.97%)也在發生變化���。以前��,人們注重品牌、價格等因素,現在已經轉變為安全有效,新原料�����、新功能��、新工藝、新的營養研究為營養健康食品的高質量創新發展打開了新的窗口���。

圖片來源:庫潤數據

據庫潤數據調研報告,消費者購買不同類型的功能食品均為提升身體健康��,因此會“對癥下藥”��,購買針對性更強的產品���。另外���,藥食同源成分在現階段也備受關注���;購買過體重管理產品的用戶會更關注明星/網紅代言人��,購買口服美容液的用戶更關注宣傳。

圖片來源:庫潤數據

其次��,主打營養補充、健康養生的產品在功效、成分、形態上越來越豐富��。對許多用戶來說�����,傳統營養保健品劑型體驗并不太愉快���,膠囊���、片劑等劑型常常做得太大���,需要水送服���,不好吞咽;粉劑需要沖泡��,很麻煩�����,味道也不好���。不管是膠囊�����、片劑還是粉劑,吃起來都太像吃藥���,心理上容易有抵觸情緒;大瓶的包裝不方便攜帶�����,經常會忘記吃��,也總是沒辦法堅持吃完一整瓶……

因此��,營養保健品整體向著輕養生、劑型零食化的方向發展��。其中�����,軟糖劑型是最主流的劑型��,它具有良好的咀嚼感,易于吞咽��,吃起來沒有吃藥的感覺�����,甚至可以當成零食食用,食用體驗更好。NBJ-Supplement Business Report數據顯示,2022年���,中國營養軟糖市場規模約為30億元,年平均增速高達20%。

而這些“創新”舉措也讓國內各大老牌企業煥發新生機��。比如���,從中老年群體將枸杞煲湯��、熬粥�����、泡酒“老三樣兒”的傳統營養吃法,到如今年輕消費者熱衷枸杞原漿等新形態產品��;從鐵盒阿膠���、阿膠糕���、阿膠湯到更加便利化、零食化的阿膠丸子���、速溶顆粒、阿膠奶茶等產品……這些轉變為消費者提供了快捷無負擔的補充營養新體驗��,幫助“老牌”營養品逐步滲透進全年齡層��,昔日“土特產”成為擁有更高附加值和更多消費人群的“香餑餑”

全民保健意識提升后�����,大部分人對自己的健康狀態是不滿意的。調研數據顯示�����,當前�����,營養保健品消費主力軍是31—40歲人群,但銀發人群和Z世代人群是潛力人群���。誰能抓住這部分人群的心,還要看哪家企業能出奇制勝。

道道輿情

道道輿情 首席直銷官APP

首席直銷官APP APP下載

APP下載

公眾號

公眾號

關注道道輿情

關注道道輿情

關注首席直營官

關注首席直營官

官方微博

官方微博

官方微博

官方微博

登錄

登錄