道道網訊 2019年上半年����,社會消費品零售總額195210億元,同比名義增長8.4%�����。其中����,6月份社會消費品零售總額33878億元,同比增長9.8%。并且上半年����,全國網上零售額48161億元���,同比增長17.8%����。以往傳統(tǒng)電商是網上零售的主要載體���,但近幾年國內電商行業(yè)出現(xiàn)了越來越多社交新零售平臺��。社交新零售行業(yè)作為新興行業(yè)正處于高速發(fā)展期,市場增速在50%以上�����,未來市場增長速度將隨基數(shù)的放大逐步下降���,但絕對增長速度將依然領先于傳統(tǒng)電商等其他商業(yè)領域�����。社交新零售領域受投融資市場青睞���,融資事件頻繁���。本期直銷大數(shù)據(jù)研究中心整理并收集了2019年1月至8月1日的社交新零售融資數(shù)據(jù)信息����,并且進一步分析�。

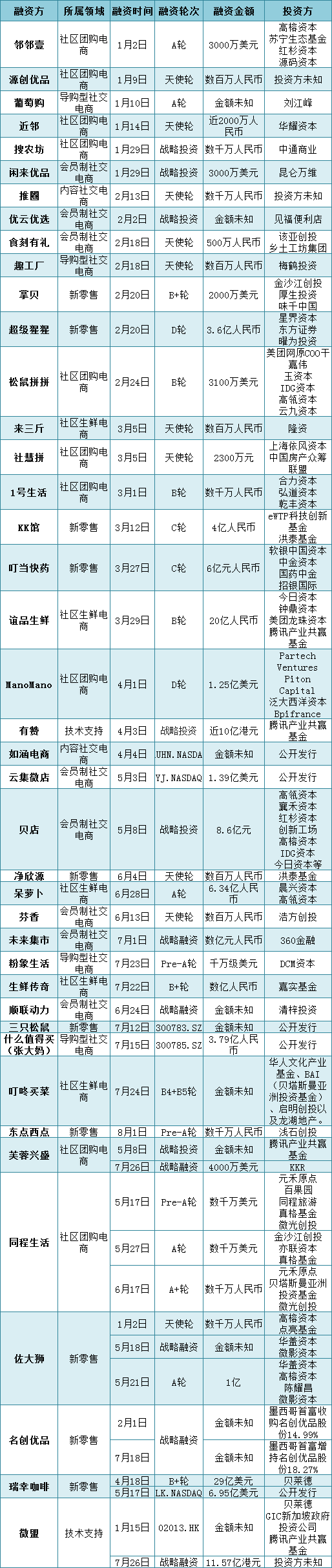

表1 2019上半年社交新零售融資盤點表

(備注:數(shù)據(jù)來源于網絡�����,因信息收集渠道不同,數(shù)據(jù)將會有所偏差,以上數(shù)據(jù)僅作參考���。)

從表1據(jù)不完全統(tǒng)計,從2019年1月至8月1日一共有41家社交新零售平臺進行融資,其中有6家社交新零售平臺上市,分別為微盟�、云集����、什么值得買���、如涵電商���、三只松鼠和瑞幸咖啡����。

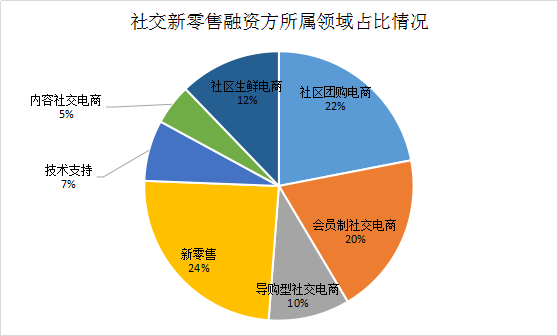

圖1社交新零售融資方所屬領域占比情況

從圖1我們可以看出2019年上半年社交新零售融資方所屬領域占比中����,新零售占比最高為24%�,馬云于2016年10月首次提出"新零售"概念后,京東��、永輝�����、百聯(lián)�����、國美、宜家等零售巨頭均以紛紛布局����,近三年新零售行業(yè)深受資本追捧�,新零售融資事件也在上升����。社區(qū)團購社交電商占比為22%,可見以社區(qū)團購模式進入社交電商領域的企業(yè)和項目不斷增多的同時,在消費者市場和資本市場中也異?�;馃?�,眾多平臺都獲得了資本的加持��。而融資方為會員社交電商、社區(qū)生鮮電商�����、技術支持和內容社交電商的占比分別為20%���、12%���、7%和5%�。

從2019年社交新零售平臺接連獲得融資的行業(yè)級現(xiàn)象,可以看出資本對于社交電商和新零售模式的認可度提高,與社交媒體的嫁接正在成為社交新零售平臺的趨勢�����。并且我們可以在一定程度上看出資本對于細分賽道的傾向以及未來社交新零售電商發(fā)展趨勢����。品質社交電商以及垂直細分領域將為其他社交電商平臺實現(xiàn)突圍發(fā)展提供機會,即寡頭壟斷局面弱化,垂直領域成新趨勢�。而線上線下融合發(fā)展���,新零售市場將不斷擴大����,社區(qū)團購�、生鮮電商和會員制社交電商等市場潛力仍然有待挖掘�,同行之間競爭與巨頭之間的對壘激烈。社交新零售的融資和資本的加持將會使得社交新零售行業(yè)快速崛起��,社交新零售必將走入一個全新階段。

【責編:綠野】

道道輿情

道道輿情 首席直銷官APP

首席直銷官APP APP下載

APP下載

公眾號

公眾號

關注道道輿情

關注道道輿情

關注首席直營官

關注首席直營官

官方微博

官方微博

官方微博

官方微博

登錄

登錄